個人農家の資産や負債の引継ぎ方法

農業法人化に伴う資産や負債の引継ぎ方法や会計・税務上の取り扱い等留意することが多くある。大まかな留意事項を紹介する。

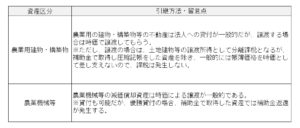

既存の農家の資産の取扱

法人を設立する場合、個別農家の資産を整理し、必要なものを法人に引き継ぐ必要がある。

引き継ぐ方法としては、貸付や売買があり、農業用の建物・構築物等は貸付一般的である。また、農業機械・農機具等は売買が一般的である。

主な資産の引き継ぎ方法と留意点

主な個人農家の農業関係の不動産・動産の引継ぎの例であるが、不動産については、引き継ぐ数は多くないが、動産の農業機械や農機具についてはほとんどの個人農家が所有していたため数は多い。また、農業法人へ引き継いで効果的に使用できるものとそうでないものがある。

農業機械の年式や稼働時間を考慮し、農業法人へ引き継いでいいものだけを選定して行うことが大事である。そこで、不要になった農業機械・農機具をそのまま離農した個人農家で管理するのは無理であるため、処分方法についても検討する必要がある。

地域の中古農業機械・不動農業機械の型式や稼働時間を調査し、農業機械の買取業者である、農機具買取ドットコム、農機具買取王、農機くん、等の一括見積で比較検討して売買が可能であれば個人農家との調整を行い、農機具の処分整理を行う。

これらにより、農業法人へ引き継ぐ農業機械と今回をきっかけに農業機械の処分整理を行い、新しい農業法人の経営安定に繋いでいくことが大事である。